Долги как следствие избыточного оптимизма КТЖ

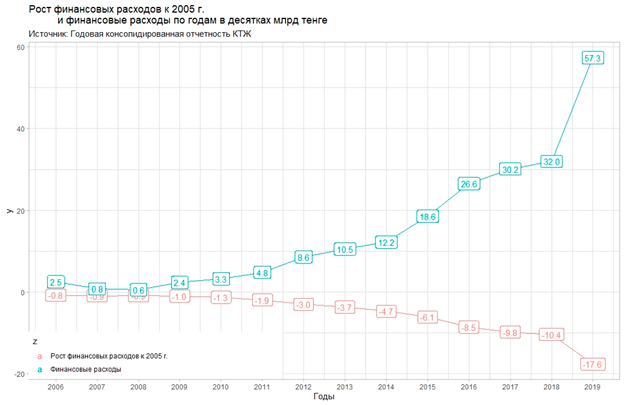

За период с 2005 г. по 2019 г. финансовые расходы КТЖ выросли в 57,3 раза. При этом есть новость для любителей конспирологии: вот уже три года, как из индекса тарифов на перевозку грузов всеми видами транспорта исчез тариф на перевозку грузов железной дорогой.

Новости по теме

Что не так с нашей банковской системой?

12.08.2020 12:08

Сколько нам нужно государства в экономике?

03.08.2020 12:08

Госдолг растет, Нацфонд тает: что делать?

23.07.2020 10:07

Фондовый рынок как зеркало дефектов общественного устройства

20.07.2020 12:07

Нам придется научиться жить без нефтедолларов

В последнее время думающая часть общества все чаще задается вопросом о том, каким будет Казахстан завтра. Кризис одномоментно показал архаичность прежних моделей развития. Перед нами вновь со всей остротой встал вопрос нового экономического курса. Экономист Канат Оспанов представил свою версию будущего.

08.06.2020 14:06

«Самрук-Казына» как модель национализации убытков

Экономический и управленческий смысл существования Фонда национального благосостояния «Самрук-Казына» довольно смутен. Теперь, спустя почти десять лет его существования, уже почти никто не помнит, зачем он создавался.

28.05.2020 14:05

Фонд проблемных кредитов: миссия невыполнима

В 2012 году правительство создало АО «Фонд проблемных кредитов» для «очистки» балансов банков от «неработающих» займов. Однако с тех пор стало ясно, что у нас серьезные проблемы с банковским надзором. Фонд уже просто не в состоянии справляться со своей миссией.

21.05.2020 10:05Единственный источник, в котором есть индекс цен на перевозку грузов по железной дороге – это ежегодник «Транспорт в Республике Казахстан». Но в нем приводится индекс к декабрю предыдущего года, что не позволяет проводить соответствующие сравнения и ограничивает использование в анализе. Почему так происходит с информацией по изменениям железнодорожных тарифов, нам не известно, но для читателя открывается широкое поле для фантазии и конспирологии.

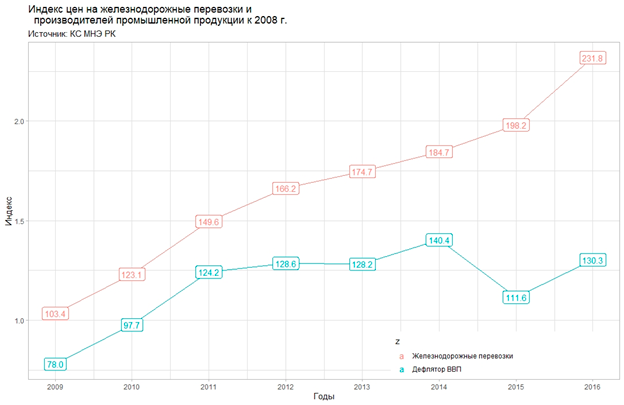

В годовом отчете за 2018 г. утверждается, что: «На протяжении многих лет среднегодовое повышение тарифов было ниже темпов инфляции и роста цен промышленности Казахстана. Железнодорожный транспорт фактически дотировал другие отрасли экономики». Однако, на самом деле, это не совсем так. На рисунке 1 приведена динамика изменение тарифов на железнодорожные перевозки к 2008 г. и цен производителей промышленной продукции тому же году. О причинах того, что данные ограничиваются 2016 г. - смотрите выше.

Рисунок 1

Мы видим, что только два года – 2009 и 2010 – индексы тарифов грузовых железнодорожных перевозок были ниже дефлятора ВВП. В остальные же годы тарифы на перевозку росли быстрее цен по экономике в целом.

Рисунок 2

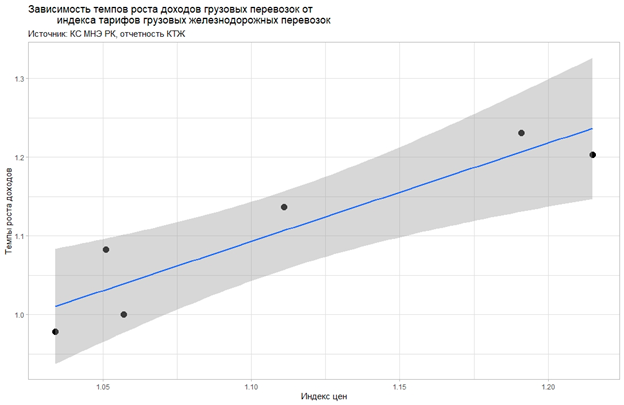

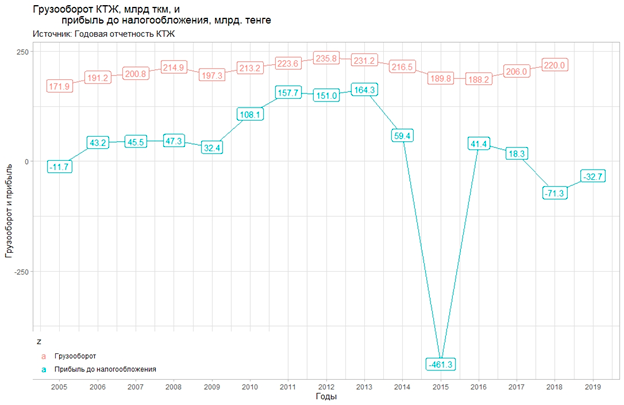

Не будет большим преувеличением сказать, что экономику национального перевозчика определяет уровень тарифов на железнодорожные перевозки, что иллюстрирует график 2. Но, как выяснилось, рост тарифов не обеспечивает стабильное получение прибыли. На рисунке 3 отображена динамика прибыли до налогообложения и грузооборота. Мы видим, что с 2006 г. по 2013 г. прибыль постоянно росла. В 2014 г. размер прибыли уменьшился, но оставался положительным – это связано с некоторым снижением грузооборота. В 2015 г. совпало два обстоятельства: первый – еще раз сократился грузооборот, но был решающим не он, а другое обстоятельство – девальвация национальной валюты в августе 2015 г., когда из-за переоценки обязательств в валюте возникла отрицательная курсовая разница в размере без малого 451 млрд. тенге.

Но убытки 2018 и 2019 гг. выглядят нелогично – при росте грузооборота таких убытков быть не должно (правда, за 2019 г. данных по грузообороту еще не опубликовано).

Рисунок 3

Все дело в том, что финансовые показатели КТЖ тянут вниз финансовые расходы, которые растут буквально не по дням, а по часам (смотрите рисунок 4).

Рисунок 4

Мы видим, что за период с 2005 г. по 2019 г. финансовые расходы выросли в 57,3 раза.

Скачок расходов в 2019 г. объясняется досрочным погашением облигационного займа, за что была заплачена премия и комиссии в размере 45,24 млрд тенге.

На рост финансовых расходов влияют два фактора: первый - рост заимствований и второй - ослабление тенге. Последнее ведет к росту выплат вознаграждений по займам, номинированным в валюте. Корреляция между курсом тенге и финансовыми расходами равна 0,95.

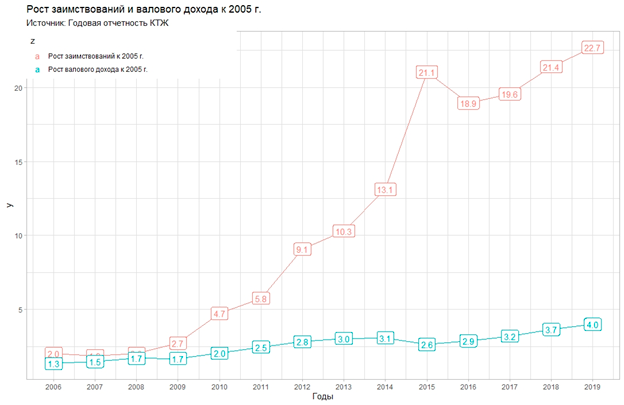

КТЖ активно занимался привлечением финансирования. Но это не привело к соответственному росту выручки. На рисунке 5 показана динамика валового дохода и заимствований. Мы видим, что, если заимствования выросли почти в 23 раза, то валовый доход вырос только в 4 раза.

Рисунок 5

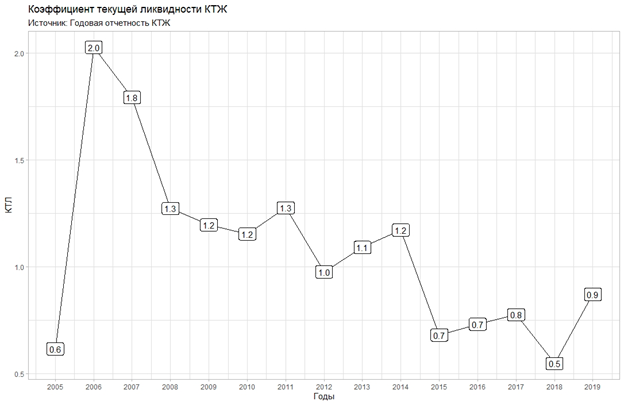

Такой разрыв между темпами роста заимствований и валового дохода не мог не сказаться отрицательно на финансовом самочувствии компании. На рисунке 6 приведена динамика коэффициента текущей ликвидности (КТЛ). Напомню, что КТЛ равен отношению оборотных активов к краткосрочным обязательствам.

Краткосрочные обязательства превышают оборотные активы, что несет в себе угрозу утраты платежеспособности.

Рисунок 6

Рост заимствований – это всегда следствие избыточного оптимизма. Либо лица, принимающие решения, верят, что рост долга приведет к такому росту доходов, что он перекроет расходы по обслуживанию долга. Либо верят, что все неприятности кратковременны и рост долга позволит их пережить, чтобы затем, когда наступят благоприятные времена, вернуться к росту прибыли.

Исторический опыт учит, что развития нет без долгового финансирования. Но избыточный оптимизм, не подкрепленный надлежащим расчетом, как правило, приводит только к потерям.

И реплика в сторону: сегодняшние меры по поддержанию экономики страны за счет расширения кредита в средне- и долгосрочной перспективе обязательно родят проблемы. Поддержка населения бизнеса за счет безвозмездной помощи позволила бы избежать таких проблем.

Сегодня менеджмент КТЖ принимает усилия для того, чтобы исправить ситуацию: наращивают грузооборот, снижают долговую нагрузку. Пожелаем им успехов. Но при этом помнить, что разумный скептицизм и критическое отношение к прожектам – верный рецепт не наступить на те же грабли вновь.