Жилищно-строительные сбережения: альтернативы нет?

Экономически непростые времена только добавляют популярности системе ЖСС. Об этом говорит и мировая, и казахстанская практики. Надо только учиться жить и строить свою жизнь, как надежный проект.

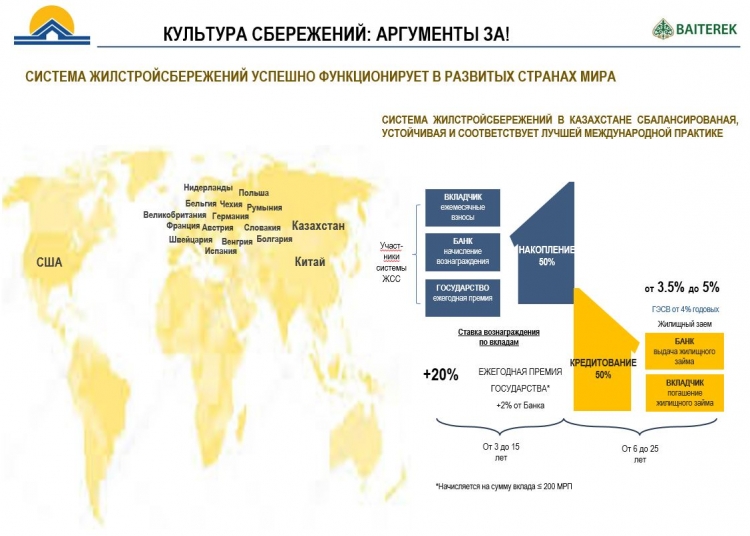

Когда на заре XXI века в Казахстане приняли закон «О жилищных строительных сбережениях», в качественно иную систему, предлагающую рядовым гражданам альтернативный подход к ипотеке, поверили не все и не сразу.

Через три года постановлением правительства было создано АО «Жилищный строительный сберегательный банк Казахстана», учредителем и акционером которого стало государство. С этого момента нужно вести новую историю казахстанской системы жилищных строительных сбережений и специализированного банка ЖССБК, который за базовую взял немецкую модель…

Собственно, в Германии эта система приобретения жилья зародилась примерно в конце XVIII века в эпоху ранней индустриализации, в горнодобывающих поселениях. Опыт немецкий основательный, но весьма любопытно, что почти до конца 1930-х годов уже в тоталитарном нацистском государстве очередь на получение кредитов двигалась благодаря обыкновенному жребию. Затем появилась система оценок, построенная на том как активно и добросовестно вкладчик работает в общей стройсберкассе.

После второй мировой войны именно строительные сберкассы сыграли существенную роль в том, что миллионы жителей Западной Германии приобрели жилье. Из 14 миллионов возведенных квартир более трех миллионов приходится на долю ЖСС.

Сегодня строительные сберкассы Германии работают на основе закона о стройсберкассах, принятом ровно 40 лет назад, и предоставляют кредиты на приобретение, строительство и реконструкцию дома или квартиры.

Можно с определенной долей уверенности говорить, что немецкая накопительная модель исторически повлияла на другие европейские страны, где квартирный вопрос решается в немалой степени благодаря стройсберкассам.

Например, в 1992 году Schwaebisch Hall открыла первую «дочку» в Словакии. Теперь в этой стране уже благополучно работают три института жилищно-сберегательного типа, порядка миллиона вкладчиков, а это 16% всего населения.

В Германии порядка двух десятков игроков на этом социально-ориентированном рынке. Около семи с половиной миллионов человек клиенты ЖСС, то есть почти каждый десятый.

По данным, более половины от цены – это кредит ЖСС или ипотека. При этом как минимум пятая часть должна быть у заемщика наготове и, чтобы не копить годами едва ли не каждый четвертый житель использует строительно-накопительный договор. Надо лишь собрать около половины от необходимой суммы, а дальше остаток берется в кредит (2% против, допустим, рыночных 5%). Стройсберкасса начисляет проценты, плюс к этому работодатель платит специальные в нее определенные взносы…

В Казахстане система стройсбережений вынуждена была догонять передовые социальные модели финансирования. Это требует серьезной психологической перестройки жителей. Зато семьи, которые никак не отнесешь даже к среднему классу, получили возможность реализовать свое право на жилье. Поскольку клиенту дается возможность даже в непростых рыночных условиях рассчитать наперед, как ему распределить финансовую нагрузку. Такая персональная финансовая дисциплина также дает возможность и банку снизить риск невозврата средств.

За 14 лет работы на рынке, количество вкладов казахстанцев в ЖССБК достигло миллиона. А это ни много ни мало – 11% экономически активного населения страны. Объем кредитного портфеля на сегодня 431, 4 млрд тенге, депозитов 483,8 млрд тенге, размер премии государства, которая начисляется ежегодно на сумму, не превышающую 200 МРП - 20% (не более 91 тысячи тенге). Можно говорить о недостатках, возможно, недостаточной мобильности, но цифры упрямая вещь.

Интересно, что в той же вышеупомянутой Словакии премия государства сначала составляла 40% от того, что за год накопил вкладчик, но при этом не более 200 евро. И стройсберкассы там пошли на ура. Сегодня эта премия 5% или не более 525 тысяч в переводе на тенге. Тем не менее, процент собственного жилья в общем жилищном фонде словаков уверенно растет. Низкая ставка госпремии не отпугнула жителей страны, потому что люди по-прежнему верят в финансовую поддержку государства и в перспективу системы ЖСС.

Есть и аргентинский опыт, где система стройсберкасс успешно работала до 1970-х годов, но затем стала жертвой обесценивания национальной валюты. Но главной причиной экономисты прежде всего называют «человеческий фактор», то есть, мягко говоря, неэффективное управление активами, а также отсутствие здорового баланса между объемами сбережений и выданных займов.

Еще один занимательный факт – финансово-экономические кризисы, по мнению ряда экспертов благотворно сказываются на модели строительных сбережений. Такая система финансирования приобретения жилья уже не раз продемонстрировала свою устойчивость в экономически смутные времена. Залог этой устойчивости – консервативная политика, последовательно-осторожный подход при определении залога, четкий, реальный ссудный процент и серьезный собственный капитал. Все это подкреплено тем обстоятельством, что спрос на строительство жилья достаточно высок. В Казахстане это особенно заметно.

Уровень обеспеченности населения жильем в Казахстане по итогам 2016 года составил 21 кв. метров на одного человека. В то время как в соответствии с социальными стандартами ООН для обеспечения качества жизни на одного жителя должно приходиться не менее 30 кв. метров.

Здесь же стоит упомянуть о том, что банковская система переживает не самые лучшие времена, а высокие ставки по ипотеке просто ставят крест на надеждах большинства соотечественников приобрести квартиру или построить дом.

То есть на помощь нуждающимся приходит так называемая «замкнутая система жилстройсбережений», которая функционирует в стороне от рынка общего капитала. По словам экономистов, тут свою роль играет и накопительная функция, пресловутая финансовая дисциплина вкладчиков сокращает уровень потребления и давит в целом на инфляцию. Это очень существенный момент, потому что в свое время либеральное или банковское лобби в той же соседней России сильно сомневалось в успехе создания жилищно-сберегательных институтов. Как аргумент часто приводили именно инфляционные ожидания. Но в тех же условиях экономического кризиса люди постепенно осознают, что инициатива находится в их частных руках и начинают верно расставлять жизненные приоритеты.

Кроме того, если вспоминать тот же западный и восточно-европейский опыт, то даже внутриполитические смены курса, которые обычно в ЕС связаны с выборами, приходом новых правительств, лидеров, программ и неизбежных изменений финансовых правил игры на рынке жилстройсберкасс не тормозят развитие ЖСС.

Обеспеченность населения Казахстана жильем все еще оставляет желать лучшего, хотя общий жилищный фонд растет, как и инвестиции в строительство. По официальной статистике с начала и к осени этого года по стране построено чуть больше 60 тысяч квартир. Специалисты, работающие на рынке жилья уверены, что недвижимость в силу ряда специфических факторов долго будет привлекательной инвестицией для казахстанцев.

")

")

")